De l’immobilier au capital-investissement, les placements alternatifs offrent de la diversification, mais posent aussi des défis liés à la complexité, à l’accessibilité et au risque.

Que sont les placements alternatifs?

Les placements alternatifs regroupent un large éventail d’actifs : capital-investissement, fonds de couverture, dette privée, titres de créance à rendement élevé, immobilier, infrastructures, matières premières, actifs numériques, produits dérivés, et plus encore.

Bien que certains, comme l’immobilier et les matières premières, soient négociés depuis des siècles, c’est dans les années 1980 que l’essor des placements alternatifs en tant que catégorie distincte s’est véritablement accélérée, soutenu par des changements législatifs, les avancées technologiques et l’évolution de la théorie du portefeuille. Plusieurs nouvelles formes de placements alternatifs consistent d’ailleurs à reprendre des catégories déjà existantes et à les combiner avec des structures complexes de dettes, d’options ou de dérivés.

Ce qui distingue les placements alternatifs — et ce qui attire les gestionnaires de portefeuille toujours en quête de diversification —, c’est que leurs rendements proviennent d’actifs dont les flux monétaires ne sont pas parfaitement corrélés à ceux des actions et obligations traditionnelles.

En 2025, Fidelity Investments rapportait que la part des placements alternatifs avait progressé pour atteindre environ 10 % des portefeuilles mondiaux, et environ 25 % dans les portefeuilles institutionnels. Ces actifs séduisent par leurs corrélations faibles et leurs rendements historiques intéressants. Mais suffit-il vraiment d’ajouter des alternatifs pour bâtir de meilleurs portefeuilles?

Aperçus de performance

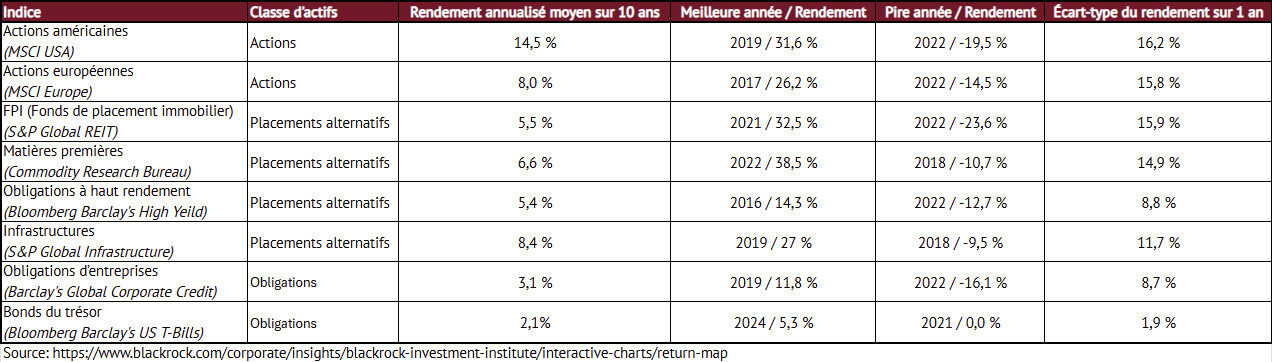

Une analyse rétrospective de BlackRock (septembre 2025) illustre la diversité de la performance et de la volatilité des différentes classes d’actifs, y compris certaines alternatives.

Les résultats démontrent que les alternatifs ne forment pas un bloc homogène. Par exemple, les FPI (fonds de placement immobilier) et les matières premières affichent une variabilité comparable à celle des actions, tandis que les infrastructures et les titres à rendement élevé semblent plus stables. Fait notable : en 2022, année particulièrement difficile pour la majorité des classes d’actifs, deux catégories alternatives ont mieux résisté. Cela montre que la simple exposition aux alternatifs ne garantit pas à elle seule une meilleure diversification ni de meilleurs rendements.

L’évaluation comparative de la performance est également plus ardue et souvent plus opaque. Contrairement aux actions et obligations publiques, qui bénéficient de prix en temps réel et d’indices établis, plusieurs catégories alternatives manquent de transparence. Par exemple, le capital-investissement évite souvent de réévaluer certaines positions à la juste valeur marchande, les fonds de couverture souffrent de biais de survie dans leurs données, et les FPI peuvent présenter des délais de mise à jour qui rendent l’interprétation plus difficile.

Complexité, accès et liquidité

À mesure que la demande des placements alternatifs a augmenté, la complexité des produits disponibles a elle aussi progressé. Dans bien des cas, seuls les investisseurs qualifiés peuvent y accéder, en raison des coûts élevés liés à la diligence raisonnable et au suivi.

Certains véhicules comme les FNB (ETF) rendent ces placements plus accessibles aux particuliers, mais au prix de frais additionnels. On comprend ainsi pourquoi la part d’alternatifs reste plus faible dans les portefeuilles des particuliers (10 % en moyenne) que dans ceux des investisseurs institutionnels (25 %).

La liquidité — soit la facilité avec laquelle un actif peut être acheté ou vendu sur un marché — pose aussi un défi. Certains fonds, comme ceux en capital-investissement ou en infrastructures, peuvent immobiliser le capital pendant plusieurs années. Même les fonds plus liquides peuvent restreindre les rachats à des fenêtres trimestrielles.

Récemment, une société canadienne de prêts hypothécaires commerciaux a suspendu les rachats dans cinq de ses fonds, pour la première fois depuis le milieu de la pandémie de COVID-19. Cette décision a semé l’inquiétude chez plusieurs investisseurs, rappelant à tous le risque de liquidité inhérent à certains produits alternatifs. À l’opposé, d’autres placements — comme les FPI négociés en bourse ou certains dérivés — offrent une grande liquidité. Il est donc crucial d’évaluer les besoins en liquidité du portefeuille avant d’y intégrer une catégorie alternative.

Le rôle des alternatifs dans un portefeuille

Les placements alternatifs occupent aujourd’hui une place importante, mais complexe dans la gestion de portefeuilldeepl

- Ils peuvent améliorer la diversification, offrir un potentiel de rendement et procurer des sources d’exposition uniques. Toutefois, ils comportent aussi des compromis : moins de transparence, une liquidité réduite et un accès limité.

La véritable question n’est pas de savoir s’il faut investir dans les alternatifs, mais plutôt de déterminer quels types conviennent aux objectifs, à la tolérance au risque et aux besoins de liquidité de chaque investisseur. Dans un univers en constante évolution, une approche équilibrée et disciplinée demeure la meilleure protection contre la tentation de surexposer un portefeuille à ce type d’actifs.

Études de cas : profils différents, solutions différentes

Cas 1 : une investisseuse plus jeune avec de forts besoins de liquidité

Sophie, 32 ans, est en pleine ascension professionnelle. Elle envisage d’acheter une maison, mais aussi possiblement de changer de carrière ou de lancer une entreprise. Pour elle, la flexibilité est primordiale et la liquidité, une priorité.

Les produits négociés en bourse comme les FPI peuvent lui offrir une exposition immobilière avec liquidité quotidienne. Les fonds alternatifs liquides (FNB ou fonds communs inspirés des fonds de couverture) pourraient aussi convenir, puisqu’ils conjuguent diversification et flexibilité.

En revanche, les fonds de capital-investissement ou l’immobilier direct, qui exigent des engagements à long terme, correspondent moins bien à son besoin de garder ses options ouvertes.

Cas 2 : un retraité recherchant un revenu stable

David, 68 ans, est retraité et possède une bonne expérience en investissement. Ses revenus de pension couvrent ses besoins essentiels. Ses objectifs : préserver son patrimoine, générer un revenu stable lié à l’inflation et léguer un héritage à sa famille.

Pour lui, des produits moins liquides peuvent jouer un rôle central. Par exemple, un fonds immobilier privé axé sur des immeubles générateurs de revenus, ou une exposition aux matières premières comme l’or, qui peut agir comme couverture contre l’inflation.

À l’inverse, des stratégies plus risquées comme le capital de risque ou les fonds de couverture très endettés ne cadrent pas avec son profil conservateur.

En résumé

Les placements alternatifs ne sont pas universels. Les jeunes investisseurs privilégieront souvent les options liquides et flexibles, tandis que les retraités peuvent se permettre de s’engager dans des stratégies à long terme misant sur la stabilité et la préservation du capital.

Comprendre le profil de l’investisseur est tout aussi essentiel que comprendre le placement lui-même.